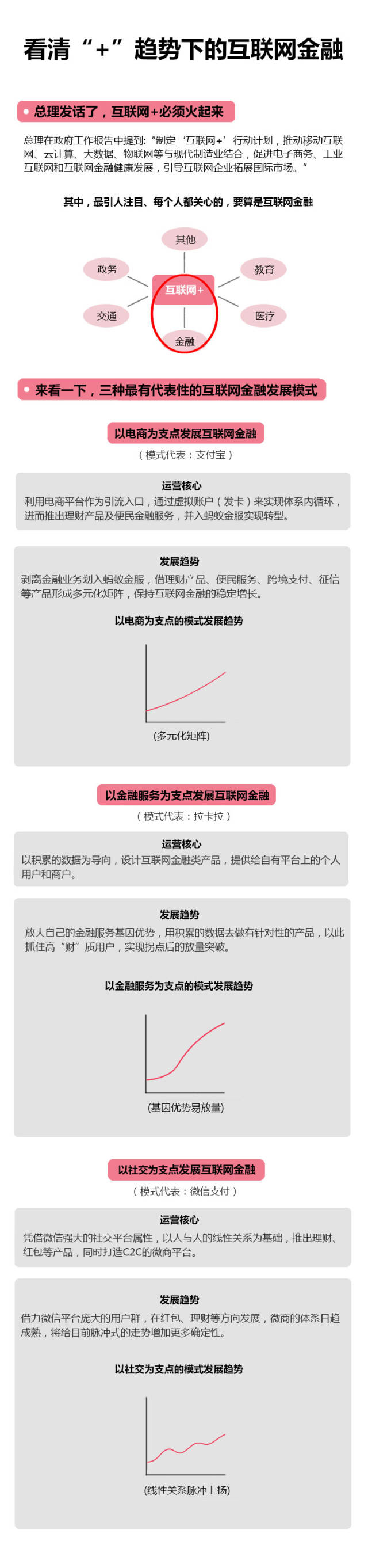

一類台柱以電商為支點:

互聯網的發展,讓行業與行業之間實現了扁平化,電商巨頭憑藉強勢的線上引流能力,在進入金融市場時,擁有通暢高效的平臺通路和龐大的用戶基數,很容易將交易量拉高。以支付寶為例,憑藉“餘額寶”造就了2013年互聯網金融概念的爆發,超百億的規模,讓人咋舌。探究其運營的路徑不難看出,從依附阿裏平臺做髮卡,充當第三方資金管理員,到推出餘額寶上線理財產品,一方面靠的是“親爹”淘寶的消費場景和用戶積累,另一方面則是發揚了虛擬帳戶支付的特長,為餘額賦予了創造價值的能力(但最近餘額寶真真下滑的厲害,眼瞅著利率已經快只有開張時的一半了,好桑心)。

優勢:

1、支付寶依託電商起家,借助淘寶擁有大量的電商用戶群,對互聯網產品接受度高;

2、平臺與產品之間無縫對接,用戶體驗良好;

3、利用餘額寶投身互聯網金融之後,利用大數據與雲計算對用戶進行區分,對用戶習慣的把控能力強;

4、借阿裏背書為自己營造了較高的群眾認知度及可信度。

短板:

用户习惯的引导路径是电商为基础,购物转金融,金融端产品必须用高强度的刺激来吸引用户,对电商依赖大,要高投入维持流量。

二類台柱以金融服務為支點:

客觀的說,“互聯網+”這一概念的提出是順應當前新常態新經濟下的最佳解決方案,但互聯網就是插上的翅膀,核心都沒變。互聯網金融本質依舊是金融,核心依然是存匯貸。第三方支付做金融服務起家的占了天然的優勢,做金融服務裏面最老資格的是拉卡拉,十年累計下的大幾千萬個人用戶,還有一百多萬的中小微企業一旦被拉卡拉金融產品覆蓋,足夠撐起火箭三級跳的發展,畢竟信貸、理財產品的量要遠勝於紅包什麼的,天上飛十萬個紅包才能有多少錢啊。我可以妄下斷言,兩年內拉卡拉如果異軍突起的話,拐點一定是在互聯網金融,包括現在宣傳調門極高的社區電商業務也都只是明修棧道,大佈局一定是互聯網金融為核心。做金融服務培養起來的用戶習慣好,後面拉卡拉只需要大量開發接入金融產品直接發給這些用戶就好了,金融服務的數據是富礦是指南針,在此基礎上的個性化產品會讓用戶利益最大化,同時接入信用評估,用戶做的交易越多獲得的各種優惠、收益就越多,只要保持比對手的收益高,用戶就會踏實的留在平臺上。

優勢:

1、金融服務起家,擁有大量的支付用戶和商業用戶,用戶習慣好,單用戶交易額大;

2、個人和商戶以及各類帳戶之間打通幾乎零成本,支付、境外支付、征信、小貸、保理等牌照齊全,產品創新空間大,成功率高;

3、經營了十年的線下中小微商戶以及個人用戶,巨量的數據積累,而且全部集中於支付、交易、信貸等,這將有助於拉卡拉大幅提高金融產品推出的效率和成功率。

短板:

拉卡拉在技術開發上歷來都是一副不急不慌的樣子,產品開發速度和迭代更新能力更是多次被指摘,如果不能抓住機會快速崛起的話,大好的基礎和眾人垂涎的金碗就要拱手讓人了。

三類台柱以社交為支點:

微信支付的最大賣點無疑是紅包體系,憑藉強大的社交集群和節日行銷,從去年號稱800萬的交易量擴容到今年除夕當天10.1億次收發總量。無論從綁定卡量還是用戶參與度來看,都將移動支付做到了極致,力壓支付寶成為了完全的主流。為了應對缺乏支付用戶的詬病,微信支付在體系內接入了京東商城,同時大力發展“微商”文化,力爭抗擊支付寶。我看好小馬哥的佈局眼光,但社交為主,金融為輔的APP定位還是讓在互聯網金融領域失了不少先機,強調用戶體驗的微信註定只能在不顯眼的功能頁面裏為其互聯網金融引流,造就了與社交相關的產品必火,關聯度不大的產品必坑的主旋律。儘管微信也開發了對商戶的支付應用,但由於空中基因地面執行不力以及商戶對額度及安全方面的顧忌,難以形成規模。以紅包為例,節日期間的用戶註冊量驚人,力壓群芳成了春晚最火的主角,但紅包人均交易額卻很低,同時無法向商戶端引流使得帳戶餘額被快速提現,無法形成體系內迴圈,很多用戶甚至提現後馬上取消帳戶綁定,熱熱鬧鬧賺了人氣卻大部分成了過路財神,目前產品聲浪也呈現出明顯的下滑趨勢。如果從互聯網金融的角度看簡直讓人扼腕歎息,但從社交產品角度看這簡直牛大了,你怎麼知道小馬哥不是在用紅包促微信呢?畢竟社交是命根子。

優勢:

1、用戶體量龐大,依託於6億人使用的社交軟體微信,覆蓋老中青三代人,轉化成支付用戶的潛力巨大。

2、微信用戶黏性較強,使用頻率高,有充分的時間培養用戶支付習慣。

3、朋友圈轉發自傳播能力強,能夠迅速帶動微信用戶參與,例如紅包活動帶動了大量用戶綁定銀行卡。

短板:

1、缺乏交易場景和流量入口,雖接入了京東但從體驗度還是到支付環境均表現出明顯的水土不服。

2、支付生態不足,因前期沒有支付用戶的根基,在金融和生活服務板塊沒有立足點。這也是紅包成為應景產品的根本問題,缺乏有效的個人向商戶流轉通路。

-

法治彰则国昌盛、港繁荣、家太平——世贸联合基金总会国情班圆满举办

-

世貿聯合基金總會創辦人如意寶白瑪奧色法王一行出席國慶65周年國宴僑宴

当前位置:主页 > 新聞中心 > 本會資訊 >

【熱點 “+”】PPT版:“互聯網+”趨勢下的互聯網金融是怎麼玩兒的?

在李克強總理的《2015年政府工作報告》上,“互聯網+”這個詞格外引人注目,字面的意思很好理解,在新的技術驅動下用互聯網作為平臺和工具,來改善現有各行業面臨的挑戰,充分發揮其“成本低、效率高、資訊對稱”的特點,不論“+”什麼,都會是正向促進的作用。

那麼,體量最大最引人注目的互聯網金融誰來撐場?走勢如何?姑且用下麵這張圖來表達對“+”趨勢下互聯網金融的看法:

一類台柱以電商為支點:

互聯網的發展,讓行業與行業之間實現了扁平化,電商巨頭憑藉強勢的線上引流能力,在進入金融市場時,擁有通暢高效的平臺通路和龐大的用戶基數,很容易將交易量拉高。以支付寶為例,憑藉“餘額寶”造就了2013年互聯網金融概念的爆發,超百億的規模,讓人咋舌。探究其運營的路徑不難看出,從依附阿裏平臺做髮卡,充當第三方資金管理員,到推出餘額寶上線理財產品,一方面靠的是“親爹”淘寶的消費場景和用戶積累,另一方面則是發揚了虛擬帳戶支付的特長,為餘額賦予了創造價值的能力(但最近餘額寶真真下滑的厲害,眼瞅著利率已經快只有開張時的一半了,好桑心)。

優勢:

1、支付寶依託電商起家,借助淘寶擁有大量的電商用戶群,對互聯網產品接受度高;

2、平臺與產品之間無縫對接,用戶體驗良好;

3、利用餘額寶投身互聯網金融之後,利用大數據與雲計算對用戶進行區分,對用戶習慣的把控能力強;

4、借阿裏背書為自己營造了較高的群眾認知度及可信度。

短板:

用户习惯的引导路径是电商为基础,购物转金融,金融端产品必须用高强度的刺激来吸引用户,对电商依赖大,要高投入维持流量。

二類台柱以金融服務為支點:

客觀的說,“互聯網+”這一概念的提出是順應當前新常態新經濟下的最佳解決方案,但互聯網就是插上的翅膀,核心都沒變。互聯網金融本質依舊是金融,核心依然是存匯貸。第三方支付做金融服務起家的占了天然的優勢,做金融服務裏面最老資格的是拉卡拉,十年累計下的大幾千萬個人用戶,還有一百多萬的中小微企業一旦被拉卡拉金融產品覆蓋,足夠撐起火箭三級跳的發展,畢竟信貸、理財產品的量要遠勝於紅包什麼的,天上飛十萬個紅包才能有多少錢啊。我可以妄下斷言,兩年內拉卡拉如果異軍突起的話,拐點一定是在互聯網金融,包括現在宣傳調門極高的社區電商業務也都只是明修棧道,大佈局一定是互聯網金融為核心。做金融服務培養起來的用戶習慣好,後面拉卡拉只需要大量開發接入金融產品直接發給這些用戶就好了,金融服務的數據是富礦是指南針,在此基礎上的個性化產品會讓用戶利益最大化,同時接入信用評估,用戶做的交易越多獲得的各種優惠、收益就越多,只要保持比對手的收益高,用戶就會踏實的留在平臺上。

優勢:

1、金融服務起家,擁有大量的支付用戶和商業用戶,用戶習慣好,單用戶交易額大;

2、個人和商戶以及各類帳戶之間打通幾乎零成本,支付、境外支付、征信、小貸、保理等牌照齊全,產品創新空間大,成功率高;

3、經營了十年的線下中小微商戶以及個人用戶,巨量的數據積累,而且全部集中於支付、交易、信貸等,這將有助於拉卡拉大幅提高金融產品推出的效率和成功率。

短板:

拉卡拉在技術開發上歷來都是一副不急不慌的樣子,產品開發速度和迭代更新能力更是多次被指摘,如果不能抓住機會快速崛起的話,大好的基礎和眾人垂涎的金碗就要拱手讓人了。

三類台柱以社交為支點:

微信支付的最大賣點無疑是紅包體系,憑藉強大的社交集群和節日行銷,從去年號稱800萬的交易量擴容到今年除夕當天10.1億次收發總量。無論從綁定卡量還是用戶參與度來看,都將移動支付做到了極致,力壓支付寶成為了完全的主流。為了應對缺乏支付用戶的詬病,微信支付在體系內接入了京東商城,同時大力發展“微商”文化,力爭抗擊支付寶。我看好小馬哥的佈局眼光,但社交為主,金融為輔的APP定位還是讓在互聯網金融領域失了不少先機,強調用戶體驗的微信註定只能在不顯眼的功能頁面裏為其互聯網金融引流,造就了與社交相關的產品必火,關聯度不大的產品必坑的主旋律。儘管微信也開發了對商戶的支付應用,但由於空中基因地面執行不力以及商戶對額度及安全方面的顧忌,難以形成規模。以紅包為例,節日期間的用戶註冊量驚人,力壓群芳成了春晚最火的主角,但紅包人均交易額卻很低,同時無法向商戶端引流使得帳戶餘額被快速提現,無法形成體系內迴圈,很多用戶甚至提現後馬上取消帳戶綁定,熱熱鬧鬧賺了人氣卻大部分成了過路財神,目前產品聲浪也呈現出明顯的下滑趨勢。如果從互聯網金融的角度看簡直讓人扼腕歎息,但從社交產品角度看這簡直牛大了,你怎麼知道小馬哥不是在用紅包促微信呢?畢竟社交是命根子。

優勢:

1、用戶體量龐大,依託於6億人使用的社交軟體微信,覆蓋老中青三代人,轉化成支付用戶的潛力巨大。

2、微信用戶黏性較強,使用頻率高,有充分的時間培養用戶支付習慣。

3、朋友圈轉發自傳播能力強,能夠迅速帶動微信用戶參與,例如紅包活動帶動了大量用戶綁定銀行卡。

短板:

1、缺乏交易場景和流量入口,雖接入了京東但從體驗度還是到支付環境均表現出明顯的水土不服。

2、支付生態不足,因前期沒有支付用戶的根基,在金融和生活服務板塊沒有立足點。這也是紅包成為應景產品的根本問題,缺乏有效的個人向商戶流轉通路。